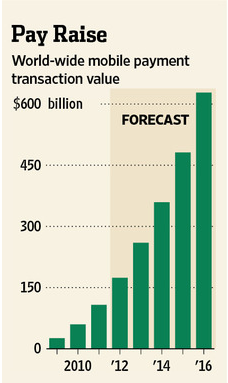

עִםארנק Google נתקל בבעיות בעבודה על דגם דגל חדש של אנדרואיד,מתמודד עם תחרות משירות תשלומים סלולרי חדש של ספרינטודאעש בבעלות הספק, זה עשוי להיות אהזדמנות טובה עבור אפל להשיק מערכת תשלומים סלולרית מלאה. אחרי הכל, החוקר גרטנר אמר שעסקאות התשלומים הניידים יעלו ברחבי העולם מ-170 מיליארד דולר ב-2012, ליותר מ-600 מיליארד דולר עד 2016. באופן מסורתי, הצמיחה הרבה הזו תהיה כמו קטנטן ליצרן מקופרטינו.

ארנק Google, ISIS ו-Sprint Touch הםנועד להשתמש במשדר לטווח קצר NFCלעזור למשתמשי אנדרואיד לשים את הטלפון שלהם ליד מסוף קופה כדי לשלם חשבון באמצעות כרטיס אשראי ספציפי. מיקרוסופט מסרה בחודש שעבר כי בקרוב תציע שירות תשלומים סלולרי המאחסן מידע על כרטיסי אשראי ותשלומים ניידים. לאפל יש שירות נוכחי שהוא חלק מ-iOS 6, אבל הוא לא מציע את אותן פונקציות כמו האחרות.

"אפל היא תמיד מקום שני נוח. הם נותנים למתחרים שלהם לעשות עבורם את מחקר השוק שלהם." - ג'ין מונסטר, פייפר ג'פרי

בחודש יוני,אפל הציגה את שירות ה-Passbook שלה כחלק מ-iOS 6המאחסנת קופונים, כרטיסי נאמנות וכרטיסים. מה שזה לא עושה זה להתחבר לכרטיסי האשראי ולכרטיסי החיוב שלך כך שלא ניתן להשתמש ב-Passbook של אפל לביצוע תשלומים ניידים. הפחות מהשירות המקיףהיה תוצאה של קרב בין המהנדסים של אפל שרצו שירות שיתחרה בארנק גוגל, לבין מנהלי אפל שרצו ללכת לאט. ראש תחום השיווק העולמי של החברה, פיל שילר, אמר שאפל לא רוצה להילחם על חלק מעוגת התשלומים הניידים. עבור אפל, זו הדרך האופיינית בה היא מתנהלת בדברים על פי ג'ין מונסטר, אנליסט פייפר ג'פרי. מנסטר אומר שאפל אוהבת לחכות שאחרים יהיו הראשונים בכל שוק חדש לפני שנכנסים, וזו הסיבה שעדיין לא ראינו את החברה עושה מהלך בתשלומים ניידים.

עם יותר מ-200 מיליון מכשירי אייפון של אפל שנמכרו ו-400 מיליון כרטיסי אשראי רשומים ב-iTunes, נראה כי לאפל יש יתרון גדול במשחק התשלומים הניידים. מהנדסי אפל בשנה שעברה החלו לדון בתוכניות לתשלומים ניידים. האם הם יבנו את זה באייפון של אפל או שיבנו רשת משלהם? האם הם יבצעו תשלומים ישירות לסוחרים, מתנהגים כבנק או יתחברו לחברה פיננסית? ראש תוכנה של אפל

לסקוט פורסטל היה רעיון לאפליקציית ארנקיכול להחזיק קופונים ואמצעי תשלום ולעזור למשתמש להחליט באיזה כרטיס אשראי להשתמשעבור עסקה ספציפית, בהתאם לעלויות למשתמש.

עסקאות באמצעות תשלומים ניידים יגדלו במהירות

בזמן שהמהנדסים ומחלקות התוכנה עבדו על מערכת תשלומים ניידים, אנשי החומרה בחנו דרכים לגרום להכל לעבוד. תַפּוּחַהיה פטנט על טכנולוגיית NFC, אבל היו לו כמה דאגות לגבי אבטחת המערכת, האגרה הכבדה שלה על חיי הסוללה והקבלה האיטית שלה על ידי קמעונאים. כמה חוקרים אומרים שייקח עוד 3 או 4 שנים עד שחברות יתאהבו יותר ב-NFC. ובכל זאת, השערות הן כךהאיטרציה הבאה של Apple iPhone תכלול תמיכת NFC.

מוקדם יותר השנה, כל מערכת התשלומים הניידים עלתה לביקורת מנהלים. סמנכ"ל הכספים פיטר אופנהיימר התעניין יותר בשימוש באינטרנט להעברת הנתונים הדרושה במקום NFC. מר שילר, מנהל התוכנה, חשש שאותם לקוחות שהיו להם בעיה עם סוחר עלולים להאשים את אפל בכל החוויה. אז הצמרת החליטה להמשיך עם התכונה המוקטנת של Passbook, שכפי שאמרנו, היא בכלל לא מערכת תשלום סלולרית, אלא מקום להחזיק קופונים, כרטיסי נאמנות וכדומה.

אבל זה לא הזמן של אפל להתאפק. כל תעשיית התשלום הסלולרית היאמחפש מובילהל-r ולאפל יש את כל מה שצריך כדי להפוך לשחקן המוביל בשוק חדש. גם אם Munster של פייפר ג'פרי צודק לגבי כניסתה של אפל בזהירות לשוק חדש, המהנדסים באפל אוהבים את הרעיון להיכנס לתעשיית התשלומים הסלולריים כמו חובבי הקוד. מה שמעכב את אפל הן החליפות, יוצאות דופן עבור חברה בראשות הנדסה ותוכנה. אבל במקום מכשיר, מה שנמכר זה כסף ומנהלי אפל עשויים להרגיש שזה תחום ההתמחות שלהם.

מָקוֹר:WSJ