זה היה צעד אחד קדימה, שני צעדים אחורה למיזוג T-Mobile-Sprint בשווי 26.5 מיליארד דולר. בחודש שעבר,יו"ר ה-FCC אג'יט פאי המליץ לאשר את העסקה, אך משרד המשפטים טרם קיבל החלטה. על רקע שמועות לפיהן DOJ רוצה ש-T-Mobile ו-Sprint יעזרו להקים מתחרה חדש בתמורה לאישור, פאי נפגש ביום שישי עם ראש DOJ, Makan Delrahim, כדי לנסות לשכנע אותו לאשר את העסקה.

ועכשיו,לפי בלומברג, התובעים הכלליים של המדינה מתשע מדינות וממחוז קולומביה (כולם דמוקרטים) הגישו היום תביעה בניו יורק במטרה לחסום את העסקה. למרות הבטחות מ-T-Mobile כי תקפיא את התמחור שלה לשלוש שנים לאחר סגירת העסקה, טוענים התובעים כי המיזוג יפגע בתחרות בענף האלחוט ויעלה מחירים ב-4.5 מיליארד דולר בשנה לפחות.

כן, מיזוג T-Mobile ו-Sprint לחברה אחת יצמצם את מספר הספקים הגדולים בארה"ב ב-25%, אך סביר להניח ש-T-Mobile-Sprint חזק יותר יספק תחרות רבה יותר ל-AT&T ול-Verizon, ולהשאיר את שני הספקים המובילים בארה"ב כנים יותר עם התמחור שלהם. ואם העסקה תיסגר, T-Mobile ו-Sprint הבטיחו ל-FCC שהיא תמכור את יחידת ה-Bost Mobile Pre-paid של Sprint.עם דיווחים שאמזון מעוניינת ב-Boost, הכיסים העמוקים של החברה הזו עשויים לאפשר לה להשתמש ב-Boost כדי לעזור ליצור ספק אלחוטי חדש בפריסה ארצית. T-Mobile ו-Sprint עלולות להיאלץ למכור חלק מהספקטרום שלהן, ואמזון יכולה להיות קונה.

"כשזה מגיע לכוח תאגידי, גדול יותר הוא לא תמיד טוב יותר. זה בדיוק הסוג של מגה-מיזוג פוגע בצרכנים והורג עבודה חוקי ההגבלים העסקיים שלנו נועדו למנוע." -לטיטיה ג'יימס, התובע הכללי של ניו יורק

"למרות ש-T-Mobile ו-Sprint אולי מבטיחות שירות מהיר יותר, טוב יותר וזול יותר עם המיזוג הזה, הראיות שוקלים נגדו. מיזוג זה יפגע בקליפורניה הפגיעים ביותר ויביא לשוק דחוס עם פחות אפשרויות ומחירים גבוהים יותר."- חאבייר בסרה, התובע הכללי, קליפורניה

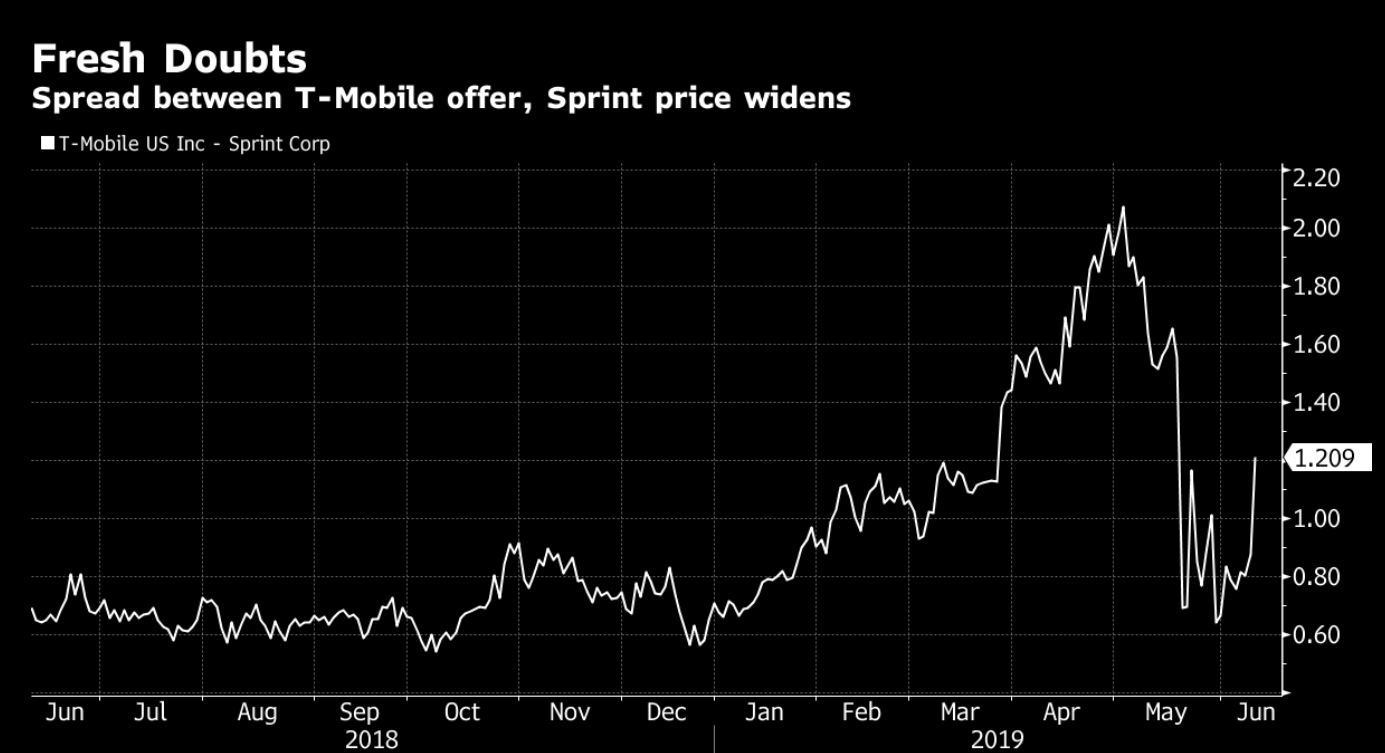

המשקיעים סקפטיים שהעסקה תיסגר

בעוד שה-FCC מודאג מההיבטים הטכניים של המיזוג, משרד המשפטים והתביעה הכללית מודאגים יותר מהאופן שבו העסקה תפחית את התחרות ותוביל לתמחור גבוה יותר. המדינות אומרות שאם המיזוג יאושר, ל-T-Mobile-Sprint יהיה נתח שוק גדול יותר בקרב צרכנים קמעונאיים מאשר ל-Verizon ו-AT&T. בשווקים מסוימים, החברה המשולבת תשלוט ביותר מ-50% מהעסקים האלחוטיים.

בלומברג גם מציינת כי משקיעים (אשר תיאורטית יכולים לכלול כמה מקורבים) אינם בטוחים שהעסקה תיסגר. אם העסקה תאושר, כל בעל מניות של ספרינט יקבל 0.10256 מניה של T-Mobile עבור כל מניה שבבעלות ספרינט. אז כאשר T-Mobile (TMUS) נסחרת כעת ב-75.35 דולר, מניית ספרינט (S) אמורה להיות קרובה יותר ל-7.73 דולר מאשר ל-6.58 דולר הנוכחי אם המשקיעים היו בטוחים ב-100% שהעסקה תצא לפועל. הפער הזה בין שווי העסקה למחיר מניית ספרינט, 1.15 דולר, הוא כמעט פי שניים ממה שהיה בנקודת השפל שלה בחודש שעבר. אבל כמו כל דבר בעסקה הזו, הנתונים לא כל כך נחתכים ויבשים; בסוף אפריל המרווח היה הרבה יותר מ-$2.00 מה שמעיד על מידה גבוהה של ספקנות לגבי אישור העסקה.

הפער המתרחב בין שווי העסקה למחיר המניה של ספרינט גורם לכך שהמשקיעים מפקפקים בכך שהעסקה תיסגר

רק לפני כמה ימים,מנכ"ל T-Mobile, ג'ון לגר, פרסם סרטוןשבו הוא הסביר כמה מהדברים ש"השונאים" אומרים על המיזוג T-Mobile-Sprint משקפים את מה שהם אומרים על רכישת MetroPCS של T-Mobile עוד בשנים 2012-2013. לדוגמה, המומחים כביכול אמרו שקניית T-Mobile MetroPCS תוביל לאובדן מקומות עבודה ולהיעלמות השם Metro. במקום זאת, המנהל אומר כי העסקה הובילה ליצירת "עשרות אלפי מקומות עבודה חדשים" וכי מטרו הגדילה את מספר הלקוחות שלה מ-8.9 מיליון ל-19 מיליון מאז סגירת העסקה.